Guida Completa al Calcolo Pro Rata IVA

🔒 Questo articolo contiene link in affiliazione. Se acquisti tramite questi link potremmo ricevere una piccola commissione, senza alcun costo aggiuntivo per te. Questo ci aiuta a mantenere il sito gratuito.

Il calcolo pro rata IVA rappresenta uno strumento essenziale per i contribuenti italiani che operano in un contesto di attività mista, dove coesistono operazioni imponibili e operazioni esenti. Regolato dal DPR 633/72, noto come decreto IVA, questo meccanismo del pro-rata consente di determinare la percentuale di detrazione dell’IVA sugli acquisti in modo proporzionale all’effettivo utilizzo per fini imponibili. In un panorama fiscale complesso, dominato dall’imposta sul valore aggiunto (IVA), comprendere il calcolo pro rata IVA è cruciale per evitare sanzioni e ottimizzare la liquidazione dell’IVA, specialmente per professionisti con pro rata, imprese con pro rata e settori come le operazioni finanziarie o le cessioni di oro da investimento.

Cos’è il Pro-Rata IVA e Quando Si Applica?

Il pro-rata IVA, o pro rata di detrazione, è un metodo forfetario previsto dall’articolo 19 del DPR 633/72 per limitare la detrazione IVA in presenza di attività miste. Si attiva quando un soggetto passivo effettua sia operazioni che danno diritto alla detrazione (come le operazioni imponibili) sia operazioni esenti, in modo non occasionale. Ad esempio, un professionista che emette fatture esenti per servizi sanitari accanto a prestazioni imponibili deve applicare il calcolo pro rata IVA se le esenti superano lo 0,5% del volume d’affari totale, come chiarito dalla Agenzia delle Entrate in diverse risposte interpello.

A differenza del metodo analitico, che assegna l’IVA afferente a specifici beni o servizi, il calcolo pro rata IVA opera su base globale, rendendolo ideale per attività complesse come quelle di un’impresa con pro rata che include locazione occasionale o manutenzione ordinaria e straordinaria su immobili. Non si applica, invece, alle operazioni occasionali esenti o a quelle accessorie, né alle cessioni di beni ammortizzabili, escluse espressamente dal calcolo per preservare la neutralità fiscale. Per calcolare rapidamente l’imposta, puoi utilizzare il nostro strumento di calcolo IVA.

Normativa di Riferimento: Dal DPR 633/72 all’Influenza del Diritto dell’Unione Europea

La base normativa del calcolo pro rata IVA è l’articolo 19 del DPR 633/72, che stabilisce i limiti alla detrazione dell’IVA per i soggetti con operazioni miste. L’articolo 19-bis delinea il meccanismo del pro-rata, mentre l’articolo 19-bis2 introduce deroghe per specifici settori. L’articolo 36 disciplina la dichiarazione IVA, dove si riporta il saldo definitivo del pro-rata, inclusi eventuali maggiori debito IVA o maggiori credito IVA derivanti dal conguaglio.

Queste norme attingono dal Sistema comune di imposta sul valore aggiunto della Direttiva 2006/112/CE, come interpretato dalla Corte di Giustizia dell’Unione Europea, che enfatizza la correlazione tra IVA a debito e IVA a credito. La circolare 19/E/2018 dell’Agenzia delle Entrate fornisce chiarimenti su esclusioni, come le operazioni intracomunitarie o le cessioni di oro da investimento, mentre la risposta n. 83 del 2023 esclude dal calcolo pro rata IVA attività previste nello statuto ma non effettivamente svolte. Per i regimi speciali, l’articolo 36-bis del DPR 633/72 permette il metodo forfetario in contabilità separata, utile per ricavi esenti IVA in settori come il gaming o i servizi postali.

| Normativa Chiave | Descrizione | Riferimento |

| Articolo 19 DPR 633/72 | Limiti alla detrazione IVA per operazioni miste | Base per pro-rata |

| Articolo 19-bis | Calcolo percentuale di detraibilità | Formula e esclusioni |

| Articolo 10 DPR 633/72 | Elenco operazioni esenti | Inclusi nel denominatore |

| Direttiva 2006/112/CE | Principio di neutralità IVA | Influenza giurisprudenziale |

| Risposta Agenzia Entrate n. 606/2020 | Esclusioni per attività accessorie | Chiarimenti su occasionalità |

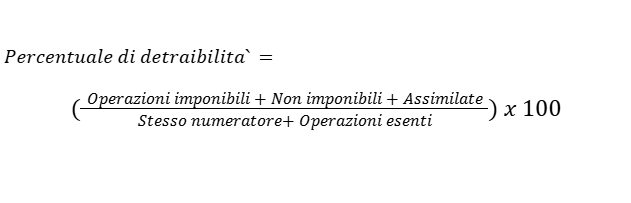

Come Si Calcola il Pro Rata IVA? Formula, Esempi e Percentuale di Detrazione

Il calcolo pro rata IVA si basa su una formula semplice ma precisa: la percentuale di detrazione è il rapporto tra l’ammontare delle operazioni che danno diritto alla detrazione (numeratore) e tale ammontare aumentato delle operazioni esenti (denominatore), espresso in percentuale e arrotondato all’unità intera (per eccesso se i decimali superano 0,005, altrimenti per difetto).

Formula del Calcolo Pro Rata IVA:

Numeratore: Include operazioni imponibili, non imponibili (es. esportazioni, art. 8-9 DPR 633/72), operazioni intracomunitarie, e specifiche esenti come operazioni finanziarie verso extra-UE o cessioni di oro da investimento da produttori. Escluse: cessioni di beni ammortizzabili e passaggi di beni interni in contabilità separata.

- Denominatore: Aggiunge operazioni esenti ex art. 10 (es. servizi sanitari, locazioni abitative, funerali), ma esclude quelle occasionali, accessorie o non proprie dell’attività (nn. 1-9 art. 10).

Il calcolo pro rata IVA provvisorio si basa sull’anno precedente e si applica mensilmente/trimestralmente nelle liquidazioni IVA; il definitivo emerge dalla dichiarazione IVA annuale (rigo VF34), con conguaglio in caso di scostamenti.

Gestisci la tua Partita IVA senza stress

Fatture, scadenze fiscali e dichiarazioni IVA in un unico pannello — con esperti fiscali dedicati sempre disponibili. Smetti di perdere tempo con la burocrazia e concentrati sul tuo lavoro.

Scopri Xolo →✓ Usato da migliaia di freelance e professionisti in Italia

Esempio Pratico 1: Impresa con Pro Rata Semplice

Un’azienda di consulenza fattura 800.000 € di operazioni imponibili e 200.000 € di operazioni esenti (servizi socio-assistenziali). IVA sugli acquisti: 100.000 €.

Calcolo Pro Rata IVA: (800.000 / (800.000 + 200.000)) × 100 = 80%.

Detrazione IVA: 100.000 € × 80% = 80.000 €. L’IVA indetraibile (20.000 €) va a conto di costo, incrementando i costi diretti o il costo del lavoro.

Esempio Pratico 2: Settore Finanziario con Esclusioni

Una banca con 1.500.000 € imponibili, 400.000 € esenti (operazioni finanziarie) e 100.000 € di cessioni di beni ammortizzabili (escluse).

Calcolo Pro Rata IVA: (1.500.000 / (1.500.000 + 400.000)) × 100 = 78,95% → 79% arrotondato.

Se ci sono materiali di consumo o spese del personale allocate parzialmente, il metodo analitico può integrare per precisione.

Tabella Esempi di Calcolo Pro Rata IVA

| Scenario | Imponibili (€) | Esenti (€) | Escluse (€) | Percentuale Pro Rata | IVA Acquisti (€) | Detraibile (€) |

| Consulenza Mista | 800.000 | 200.000 | 0 | 80% | 100.000 | 80.000 |

| Banca Finanziaria | 1.500.000 | 400.000 | 100.000 | 79% | 200.000 | 158.000 |

| Tabaccheria con Servizi | 300.000 | 50.000 | 20.000 (Ammortizzabili) | 85,71% → 86% | 40.000 | 34.400 |

| Professionista Sanitario | 150.000 | 100.000 | 0 | 60% | 25.000 | 15.000 |

Questi esempi illustrano come il calcolo pro rata IVA influenzi il margine netto, specialmente in parcelle studio o costi finanziari.

Esclusioni e Casi Particolari nel Calcolo Pro Rata IVA

Nel calcolo pro rata IVA, le esclusioni sono fondamentali per accuratezza. I beni ammortizzabili (art. 19-bis, comma 2) non concorrono, né i passaggi di beni in contabilità separata o le operazioni esenti accessorie (es. manutenzione ordinaria su immobili locati occasionalmente). Per le operazioni intracomunitarie o extra-UE, si assimilano a imponibili.

Casi particolari includono:

- Professionista con Pro Rata: Un avvocato con ricavi esenti IVA per assistenza gratuita applica il pro-rata solo se non occasionale, integrando con metodo analitico per costi di consulenza.

- Imposta sul Valore Aggiunto in Settori Specifici: Nelle cessioni di oro da investimento o funerali, l’aliquota di indetraibilità è calcolata escludendo operazioni non proprie.

- Conti Automatici e Registrazioni Contabili: L’IVA indetraibile va registrata in Erario c/IVA o conti patrimoniali, con impatto su parametri attività IVA.

La Commissione Tributaria Regionale e sentenze come Cassazione n. 11073 confermano che il pro-rata non si applica a attività sporadiche.

Metodo Analitico vs Metodo Forfetario: Quale Scegliere?

Il calcolo pro rata IVA è forfetario (metodo forfetario), ma può coesistere con il metodo analitico per acquisti specifici (es. IVA afferente a un immobile usato per operazioni esenti). Il primo è obbligatorio per attività miste abituali, il secondo opzionale per occasionalità, come nei regimi di art. 36-bis DPR 633/72. La scelta influisce sulla percentuale di detrazione: analitico per precisione, forfetario per semplicità nella dichiarazione IVA.

Applicazione Pratica: Dalla Liquidazione IVA al Saldo Definitivo

Nel ciclo contabile, il calcolo pro rata IVA si integra nelle registrazioni contabili mensili, con arrotondamento per il saldo IVA. In Liquidazione IVA Annuale, si verifica il maggiore credito IVA o debito, con rettifiche per fatturazione elettronica. Per conti di ricavo o costo del lavoro, l’indetraibile incrementa i costi diretti, ottimizzando l’IRAP e imposte sui redditi.

Domande Frequenti

Cos’è esattamente il calcolo pro rata IVA e a chi si applica?

Il calcolo pro rata IVA è il meccanismo per determinare la percentuale di detraibilità dell’IVA sugli acquisti in presenza di operazioni miste imponibili ed esenti. Si applica a soggetti passivi con attività abituali miste, superata la soglia dello 0,5% di esenti sul totale.

Come si calcola la percentuale di detrazione nel pro rata IVA?

Si divide il valore delle operazioni imponibili per il totale (imponibili + esenti), moltiplicando per 100 e arrotondando all’unità. Escluse cessioni di beni ammortizzabili.

Quali operazioni esenti sono incluse nel denominatore del calcolo pro rata IVA?

Tutte quelle ex art. 10 DPR 633/72, come operazioni finanziarie, locazioni abitative o servizi sanitari, salvo esclusioni per occasionalità o accessorietà.

Il metodo analitico può sostituire il calcolo pro rata IVA?

No, il metodo analitico integra il pro rata per acquisti specifici; il forfetario è obbligatorio per l’insieme delle operazioni miste.

Cosa succede se il pro rata IVA porta a un maggiore debito IVA nella dichiarazione?

Si versa il conguaglio in acconto, con possibili rateizzazioni, come previsto dall’articolo 36 DPR 633/72.

Le cessioni di oro da investimento influenzano il calcolo pro rata IVA?

Sì, se da produttori, sono assimilate a imponibili; altrimenti, concorrono come esenti nel denominatore.

Come gestire l’IVA indetraibile dal pro rata IVA in contabilità?

Va capitalizzata nei beni o scaricata come costo d’esercizio in conto di costo, deducibile per IRPEF/IRES.

Il calcolo pro rata IVA si applica anche alle operazioni intracomunitarie?

No, queste sono assimilate a imponibili e danno pieno diritto a detrazione, escluse dal pro rata.

Qual è l’impatto del pro rata IVA sui professionisti con fatture esenti?

Riduce la detrazioneproporzionalmente, ma permette ottimizzazioni via contabilità separata per parcelle studio.

Come verificare il saldo definitivo del pro rata IVA con l’Agenzia delle Entrate?

Tramite dichiarazione IVA annuale (mod. IVA), con rigo VF34 per il conguaglio, supportato da documenti web o interpelli.

Basta perderti tra scadenze, F24 e fatture elettroniche

Ogni anno lo stesso stress: versamenti INPS, liquidazioni IVA, dichiarazioni fiscali. Xolo mette tutto in ordine per te — con una piattaforma chiara e un team di esperti fiscali dedicati che conosce la tua situazione. Tu pensi al lavoro, loro pensano alla burocrazia.

Prova Xolo oggi →✓ Nessun costo nascosto • ✓ Supporto fiscale incluso • ✓ Disdici quando vuoi

Conclusione

In sintesi, il calcolo pro rata IVA è un pilastro della normativa italiana sull’IVA, bilanciando equità e semplicità in un ecosistema di operazioni esenti, imponibili e assimilate. Affidandoti a una guida accurata, come questa, puoi navigare il DPR 633/72, l’articolo 19 e le indicazioni dell’Agenzia delle Entrate con confidenza, riducendo l’aliquota di indetraibilità e potenziando il margine netto. Con una pianificazione strategica, il pro-rata non è un ostacolo, ma un alleato per l’efficienza fiscale.